“贷款刚到账就转去炒股,结果被银行通知提前还清全部欠款,还要付违约金!” 2025年开年以来,这样的案例在各大金融投诉平台上激增。随着监管对贷款资金用途的核查力度升级,“专款专用”不再是一句空话,一旦触碰资金流向红线,不仅贷款可能被提前收回,还会影响个人征信,甚至面临法律追责。

真实案例:30万消费贷流入股市,半年后被要求全额还款

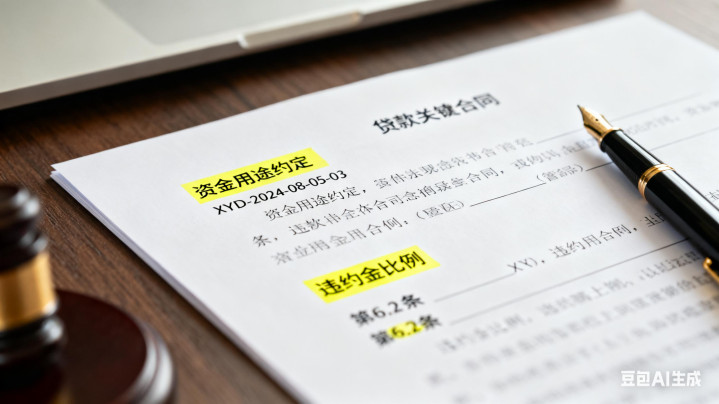

来自深圳的张先生,2024年底因资金周转需求,向某银行申请了30万元消费贷,借款合同中明确约定“资金仅用于日常消费、装修、教育等合规用途,严禁流入股市、楼市等投资领域”(合同条款编号:XYD-2024-08-05-03)。然而,张先生看到股市行情回暖,便心存侥幸,在贷款到账的第二天,就将25万元转入证券账户购买股票。

本以为“神不知鬼不觉”,没想到2025年3月,银行在开展贷后资金流向核查时,通过支付流水追踪到了这笔异常转账。银行随即向张先生发送《贷款用途违规整改通知》,要求其在15日内将违规使用的25万元资金归还至贷款账户,否则将按合同约定宣布贷款提前到期,要求全额还清30万元本金及利息,并收取剩余本金10%的违约金(合同约定违约金比例:第6.2条)。

张先生试图与银行沟通协商,但银行明确表示,2025年监管部门已强化贷款资金流向核查机制,消费贷、经营贷等非房贷类贷款流入股市、楼市等违规领域,属于严重违约行为,无协商余地。最终,张先生不得不四处筹措资金,不仅损失了股票投资的收益,还额外支付了3万元违约金,个人征信也因“贷款用途违规”留下不良记录,后续申请其他金融产品均遭拒绝。

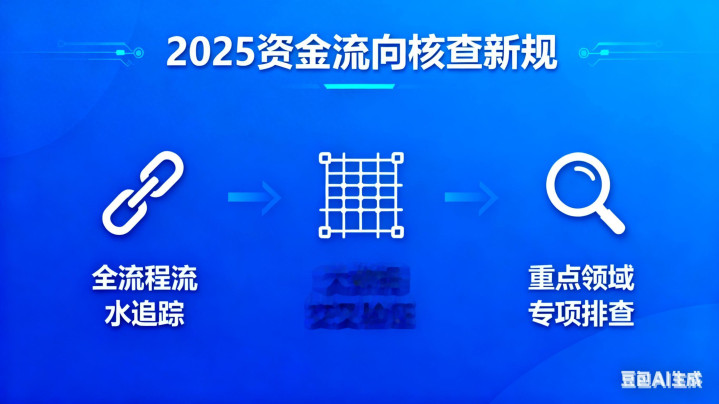

2025资金流向核查新规:3大监管手段,违规无所遁形

为什么2025年贷款资金用途违规问题频发?核心原因是监管部门推出了更严格的核查机制,银行执行力度也大幅提升,依据《个人贷款资金用途管理暂行办法(2025修订)》相关要求,具体核查手段如下:

1. 全流程流水追踪:银行通过贷款账户与借款人常用银行卡的绑定关系,实时监控资金流向。无论是直接转账到证券、房产交易账户,还是通过第三方支付平台间接流入违规领域,都能通过流水链条追溯到源头。

2. 大数据交叉验证:监管大数据整合银行、证券、房产、支付机构等多方数据,对资金流向与贷款申请用途不符的情况自动触发预警,银行需在规定时间内核查整改。

3. 重点领域专项排查:针对股市、楼市、理财等高风险领域,开展专项排查行动。对单笔转账金额超过5万元、短期内频繁转账、资金流向与职业身份不符等情况,将重点核查,从严处理。

避坑5步法:确保贷款资金用途合规,远离提前还款风险

贷款资金来之不易,想要避免因用途违规踩坑,务必牢记以下5个关键步骤:

1. 明确贷款用途,不抱侥幸心理:申请贷款时,需根据自身真实需求选择贷款类型,如消费贷用于装修、教育、医疗等,经营贷用于企业生产经营。切勿为了追求高收益,将贷款资金投入股市、楼市等违规领域,监管红线不可碰。

2. 贷款到账后,按约定用途使用:贷款资金到账后,应在合同约定的范围内使用,避免直接或间接转入违规账户。例如,消费贷可用于支付装修公司款项、子女学费、医院医疗费等,经营贷可用于采购原材料、支付员工工资等,确保每一笔支出都有合规凭证。

3. 留存交易凭证,以备银行核查:使用贷款资金时,务必保留完整的交易记录,如装修合同、学费发票、医疗缴费单、采购合同等。银行开展贷后核查时,需提供这些凭证证明资金用途合规,无凭证则可能被认定为违规。

4. 避免资金混同,单独管理贷款账户:建议为贷款资金开设专用银行账户,与个人日常消费账户、投资账户分开。贷款到账后,仅从专用账户支付合规用途的款项,避免因账户资金混同,导致银行无法清晰核查资金流向。

5. 配合银行核查,及时整改问题:若收到银行的贷后核查通知,需积极配合提供相关材料。根据《个人贷款资金用途管理暂行办法(2025修订)》补充规定,单笔违规转账金额不超过贷款总额的10%,且在银行预警后3日内整改完毕,可认定为轻微违规;若存在轻微偏差,应在银行规定期限内整改(如将违规使用的资金归还),避免问题升级为“严重违约”。

最后提醒:违规代价远不止提前还款

贷款用途违规的后果,远比想象中严重:除了被要求提前还清贷款、支付违约金外,还会留下不良征信记录,影响后续贷款、信用卡申请;情节严重的,可能被认定为“骗取贷款罪”,面临法律责任。

若因疏忽导致贷款用途轻微违规,且已及时整改,可在1-3个月后向银行提交合规使用证明,申请更新征信记录(具体以银行要求为准)。2025年是贷款合规管理的“严监管年”,无论是借款人还是贷款中介,都需遵守监管规定和合同约定。贷款资金应“好钢用在刀刃上”,合规使用才能真正解决资金需求,避免因一时贪念或疏忽,陷入债务危机。如果对贷款用途有疑问,建议提前咨询银行客户经理,明确合规边界后再使用资金。

华亿配资提示:文章来自网络,不代表本站观点。